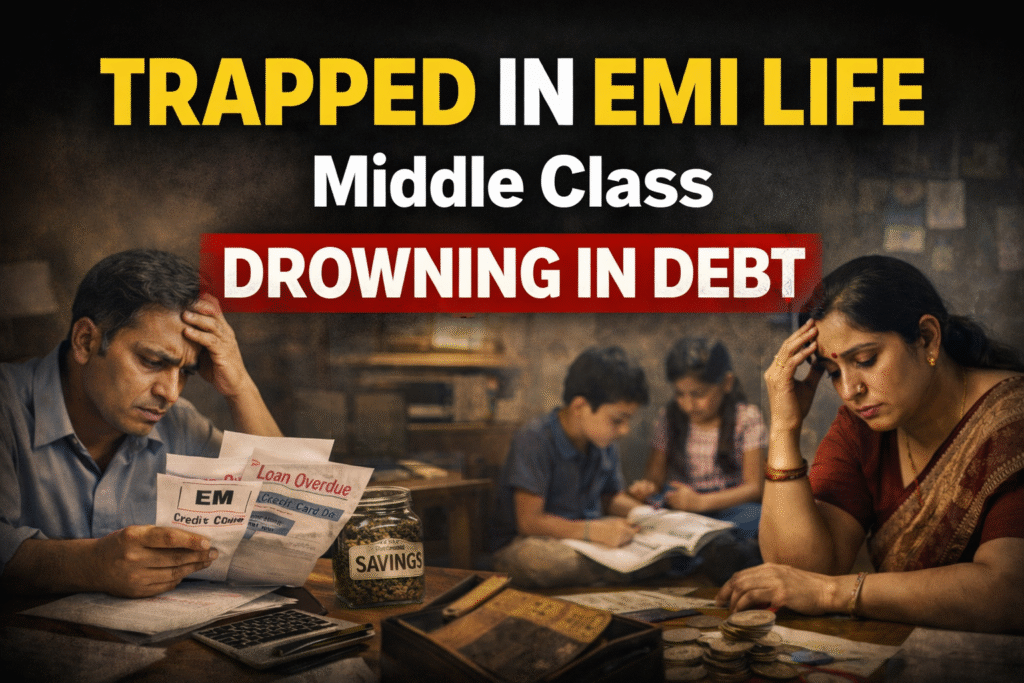

EMI में कैद ज़िंदगी: कर्ज के बोझ तले दबता मिडिल क्लास, जहाँ सैलरी आने से पहले ही खत्म हो जाती है उम्मीद

हर महीने की पहली तारीख… और उसी दिन खाली हो जाता खाता

सुबह के ठीक 9 बजे मोबाइल पर मैसेज आता है—

“₹48,500 Debited via ECS.”

कुछ सेकेंड बाद दूसरा मैसेज—

“Credit Card Bill Paid: ₹12,300.”

और फिर तीसरा—

“Loan App Reminder: Next EMI Due in 5 Days.”

अभी चाय भी ठीक से खत्म नहीं हुई होती कि पूरी सैलरी आंखों के सामने से गुजर जाती है।

यही आज के भारत के करोड़ों मिडिल क्लास परिवारों की हकीकत है—जहाँ सैलरी राहत नहीं, बल्कि डर बन चुकी है।

ये कहानी फिजूलखर्ची की नहीं, मजबूरी की है

अक्सर कहा जाता है—

“लोग जरूरत से ज्यादा खर्च करते हैं, इसलिए कर्ज में डूबते हैं।”

लेकिन ज़मीनी सच्चाई इससे बिल्कुल अलग है।

यह कहानी महंगे फोन, लग्जरी कार या विदेशी ट्रिप की नहीं है।

यह कहानी है—

बढ़ते किराए की

बच्चों की स्कूल फीस की

मेडिकल इमरजेंसी की

महंगे गैस सिलेंडर और सब्ज़ी की

और उस आसान लोन की, जो मुसीबत में सहारा बनने आया था… लेकिन अब गले का फंदा बन चुका है।

EMI Nation बनता भारत

आज देश में एक नया वर्ग उभर चुका है—

“EMI क्लास”

ये वो लोग हैं जिनकी पहचान अब उनकी नौकरी या मेहनत से नहीं,

बल्कि कितनी EMI चल रही है इससे तय होती है।

होम लोन

पर्सनल लोन

एजुकेशन लोन

क्रेडिट कार्ड

और सबसे खतरनाक—इंस्टेंट लोन ऐप्स

40% नहीं… 60% तक सैलरी सिर्फ कर्ज में

वीबीटी की रिपोर्ट के मुताबिक,

Expert Panel द्वारा किए गए सर्वे ने चौंकाने वाले आंकड़े सामने रखे हैं।

🔴 सर्वे की बड़ी बातें

85% लोग अपनी 40% से ज्यादा सैलरी EMI में दे रहे हैं

कई मामलों में यह आंकड़ा 60–70% तक पहुंच चुका है

सर्वे में देशभर के 10,000 कर्जग्रस्त लोग शामिल

अवधि: जून 2025 से दिसंबर 2025

मतलब साफ है—

खाने-पीने, बच्चों की पढ़ाई और इलाज से पहले ही आधी सैलरी खत्म।

35 हजार कमाई… 52 हजार EMI! ये कैसे संभव है?

सुनने में अजीब लगता है, लेकिन यही हकीकत है।

एक आम मिडिल क्लास परिवार की तस्वीर:

मासिक आय: ₹45,000

EMI: ₹28,000–₹52,000

बचता है: कुछ भी नहीं

तो सवाल उठता है—

EMI सैलरी से ज्यादा कैसे?

जवाब है—

➡️ पुराना कर्ज चुकाने के लिए नया कर्ज

➡️ क्रेडिट कार्ड से कैश निकालना

➡️ लोन ऐप्स से तुरंत पैसा लेना

उधार का उधार… और अंतहीन चक्र

पहले लोग कर्ज लेते थे—

बेटी की शादी

घर बनाने

मेडिकल इमरजेंसी

लेकिन अब हालात ऐसे हैं कि—

“राशन लाने के लिए भी EMI का इंतजार किया जाता है।”

एक कर्ज चुकाने के लिए दूसरा कर्ज,

दूसरे के लिए तीसरा…

और देखते-देखते इंसान कर्ज के चक्रव्यूह में फंस जाता है।

लोन ऐप्स: मददगार या मानसिक आतंक?

स्मार्टफोन ने लोन लेना जितना आसान किया,

उतना ही डरावना भी।

लोन ऐप्स की सच्चाई:

5 मिनट में लोन

बिना गारंटी

बिना सवाल

लेकिन इसके बाद—

रोजाना कॉल

धमकी भरे मैसेज

रिश्तेदारों को फोन

मानसिक प्रताड़ना

कई लोग बताते हैं—

“सैलरी से पहले ही फोन बजने लगता है… नींद उड़ जाती है।”

मानसिक तनाव: वो दर्द जो दिखता नहीं

EMI सिर्फ जेब नहीं काटती,

मन को भी तोड़ देती है।

रातों की नींद गायब

पति-पत्नी के रिश्तों में कड़वाहट

बच्चों के सामने मुस्कुराने की मजबूरी

आत्मसम्मान का टूटना

कई लोग यह तक कहते हैं—

“कभी-कभी लगता है नौकरी नहीं, EMI के लिए जिंदा हैं।”

बजट अब प्लान नहीं, संघर्ष बन चुका है

पहले बजट बनता था—

बचत के लिए

भविष्य के लिए

अब बजट बनता है—

किस EMI को पहले भरें

किसको टालें

कहां से उधार लें

यह प्लानिंग नहीं, सर्वाइवल मोड है।

मिडिल क्लास क्यों सबसे ज्यादा फंस रहा है?

1️⃣ आय सीमित, खर्च अनियंत्रित नहीं बल्कि मजबूर

महंगाई तेजी से बढ़ी

सैलरी उतनी नहीं बढ़ी

2️⃣ कोई सरकारी सुरक्षा कवच नहीं

गरीबों को सब्सिडी

अमीरों को संसाधन

मिडिल क्लास को सिर्फ EMI

3️⃣ सामाजिक दबाव

बच्चों की अच्छी पढ़ाई

समाज में इज्जत

“लोग क्या कहेंगे?”

घर की औरतें: सबसे खामोश पीड़ा

इस संकट की सबसे बड़ी कीमत चुकाती हैं— घर की महिलाएं।

अपने लिए कपड़े नहीं

इलाज टालना

बच्चों के सामने चिंता छिपाना

हर खर्च पर खुद को दोष देना

उनकी चुप्पी में सबसे ज्यादा दर्द छिपा है।

बच्चों पर पड़ता असर

जब घर में हर बात EMI के इर्द-गिर्द घूमती है—

बच्चों की फीस

ट्यूशन

खेल

सपने

सब कुछ “अगले महीने” पर टल जाता है।

क्या कोई रास्ता है इस दलदल से निकलने का?

एक्सपर्ट पैनल का कहना है—

समय रहते कर्ज पुनर्गठन

सभी EMI का एकीकरण

लोन ऐप्स से दूरी

वित्तीय साक्षरता

लेकिन सवाल ये है— जब सैलरी ही कम पड़ जाए, तो सलाह किस काम की?

ये सिर्फ आंकड़े नहीं, जिंदगियां हैं

यह रिपोर्ट सिर्फ प्रतिशत और सर्वे नहीं है।

यह उन लाखों चेहरों की कहानी है—

जो हर महीने की पहली तारीख से डरते हैं

जो बच्चों को मना करते हैं

जो खुद को दोषी मानते हैं

निष्कर्ष: कर्ज नहीं, व्यवस्था सवालों के घेरे में

यह संकट किसी एक इंसान की गलती नहीं।

यह एक सिस्टम की विफलता है—

जहाँ—

मेहनत की कीमत घट रही है

महंगाई बेलगाम है

और आसान लोन सबसे बड़ा जाल बन चुका है

मिडिल क्लास आज जिंदा है, लेकिन सांस EMI पर टिकी है।

✍️ वीबीटी विशेष रिपोर्ट